Die Edelmetallpreise wurden in den letzten Tagen ordentlich durchgeschüttelt, sind aber mit Ausnahme von Silber (- 1%) seit dem Jahresbeginn im Plus. Die Preise für Edelmetalle sind grenzwertig niedrig, wenn man die Produktionskosten betrachtet.

Zyklisch wäre ab dem zweiten Quartal eine Abschwächung der Edelmetallpreise zu erwarten. Die beste Zeit haben Edelmetallpreise im Herbst und in den ersten Monaten eines Jahres. Für eine bessere und stetigere Nachfrage im Jahr 2019 könnten aber die folgenden drei Tatsachen sprechen:

Die Notenbanken sind 2018 erstmals seit Jahrzehnten wieder als Käufer aufgetreten

Die Zeit der US-Dollarstärke neigt sich dem Ende zu

Weiteres Wirtschaftswachstum in China und Indien steigert den Wohlstand dort und in der Folge auch die Nachfrage nach Edelmetallen in diesen Ländern

Sollten diese drei Faktoren in diesem Jahr noch keinen deutlichen Anstieg von Edelmetallpreisen ermöglichen, so müssten sie jedenfalls dafür sorgen, dass größere Preisrücksetzer ausgeschlossen sind. Das einzige Metall bei dem wir pro futuro skeptisch sind hinsichtlich seiner Fähigkeit den aktuellen Preis zu halten, ist Palladium.

https://global-elite-partners.com/wp-content/uploads/2019/03/breakwater-379252_1280.jpg8511280Carmen Eichbergerhttp://global-elite-partners.com/wp-content/uploads/2017/01/gep-logo-gross-300x79.pngCarmen Eichberger2019-03-19 22:31:312019-03-19 22:31:31Was passiert aktuell im Edelmetallmarkt ?

Als wir vor einem Jahr das Hebelzertifikat zum Verkaufen empfohlen haben, rechneten wir nicht mit einem weiteren Fall des US-Dollars. Vielmehr gingen wir von einem Kursanstieg aus, da die Steuerreform in den USA eine massive Verschiebung von Zahlungsströmen aus den Emerging Markets und dem Euro verursachte.

Was uns 2018 überraschte, war, dass auch Kapitalabflüsse aus Edelmetallen eintraten, weil Anlagekapital amerikanische Aktien suchte. Dass Ausländer amerikanische Aktien stärker nachfragen würden, war eigentlich logisch, denn die Steuerreform erhöhte die Gewinne der Unternehmen. Dieser Effekt lässt nun mit Ende des 1. Quartals 2019 nach, beziehungsweise endet.

Warum wird der US-Dollar fallen?

Ohne eine weitere steuerliche Entlastung kann es keine weitere Gewinnsteigerung für amerikanische Unternehmen geben.

Dazu kommt, dass die Zinsen in den USA stark gestiegen sind und die Unternehmen höhere Zinsen bezahlen müssen. Dabei sind die Schulden amerikanischer Unternehmen so hoch wie nie, weshalb sich höhere Zinsen gewinnbelastend auf die Unternehmensbilanzen auswirken müssen.

Die Konjunktur hat weltweit, bis auf wenige Ausnahmen, im 4. Quartal 2018 stark nachgelassen. Japan und Deutschland hatten gar ein 0-%-Wachstum. Dies wird in den USA ebenfalls zu einem Wachstumseinbruch am Jahresende geführt haben. Die Zahlen dazu werden erst am 28.02.2019 veröffentlicht werden. Das wird die Gewinne amerikanischer Unternehmen auch nicht gerade beflügeln.

Da 2018 viel spekulatives Kapital in die USA geflossen ist, das ein „free lunch“ gesucht und gefunden hat (= fast risikolose Gewinne aufgrund der Steuerreform), sind heute zahlreiche Investoren in den USA überinvestiert. Wenn, wie oben dargestellt, keine Gewinnsteigerung zu erwarten ist, wird dieses spekulative Kapital die USA wieder verlassen und andere Gewinnmöglichkeiten suchen.

Wir erwarten eine Einigung der USA mit China. Dies wird die Wachstumsperspektiven für das zweite Halbjahr wieder anfachen. Das wiederum führt zu steigenden Rohstoffpreisen, die 2018 durch die Steuerreform unter Druck geraten waren. In der Folge wird es zu Investitionen in Rohstoffe und Rohstoffunternehmen kommen, die mehrheitlich in den Emerging Markets beheimatet sind. Sowohl Emerging-Markets-Währungen als auch Rohstoffaktien sind heute billig. Spekulatives Kapital wird daher aus den USA abfließen und verstärkt wieder in Emerging-Markets-Ländern investiert werden.

Die Einigung der USA mit China wird zu einer Aufwertung des Yuan zum US-Dollar führen. Damit wird Kapital aus den USA abgezogen und in China investiert werden.

Das sind sechs faktisch vorhandene Gründe, warum der US-Dollar in diesem Jahr keine weitere Anstiegschance hat. Hinzu kommen weitere belastende Faktoren, die sich erst herauskristallisieren müssen. Wir denken dabei vor allem an die bevorstehenden Zollstreitigkeiten der USA mit Europa und hier vor allem an die Autoindustrie, der man unterstellt, die nationale Sicherheit zu gefährden. Wir fragen uns, warum diese offenkundig unsinnige Behauptung aufgestellt wird.

Wir kommen zum naheliegenden Schluss: Europa soll erpresst werden.

Die Autoindustrie ist für Europa und vor allem für Deutschland sehr wichtig. Europa wird viel dafür geben, dass diese Industrie nicht kaputtgemacht wird. Wir denken, das ist das Kalkül der Amerikaner.

Die USA werden Europa dazu zwingen, den Euro aufwerten zu lassen

Denn nur mit einem schwächeren US-Dollar gegenüber dem Euro und dem Yuan kann die amerikanische Wirtschaft wieder Fuß fassen. Wenn Sie wissen wollen, wie wir auf diese Idee gekommen sind, müsssen wir ein wenig ausholen.

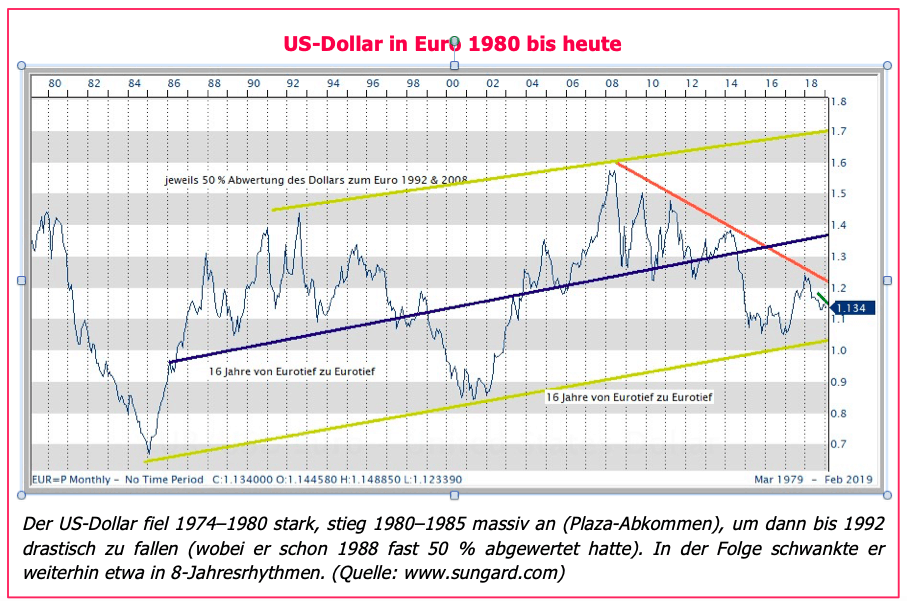

1985 kam es zum Abschluss des Plaza-Abkommens

Was damals geschah, ist auf Wikipedia sehr gut zusammengefasst nachzulesen: Hintergrund des Abkommens war eine seit Anfang der 1980er Jahre stetige Aufwertung des US-Dollars auf den internationalen Währungsmärkten. Lag der Dollarkurs gegenüber der D-Mark 1980 noch bei 1,82 DM, so stieg er bis 1985 auf 2,94 DM. Die damalige restriktive Geldpolitik der USA sowie das hohe Haushaltsdefizit (ca. 3,5 % des BNP), verbunden mit einer erhöhten staatlichen Nachfrage nach Krediten, führten zu einem steigenden Zinsniveau in den USA, was Investoren anlockte und die Nachfrage nach US-Dollar steigerte. Durch den steigenden Dollarkurs wurden importierte Produkte in den USA billiger, während sich amerikanische Produkte im Ausland verteuerten. Das Handelsdefizit der USA, das 1980 mit 19,8 Mrd. Dollar noch moderat war, betrug 1983 bereits 52,4 Mrd. Dollar und steigerte sich bis 1987 auf 152,1 Mrd. Dollar. Dieses Zwillingsdefizit ließ den Dollarkurs immer weiter steigen. Zudem geriet die amerikanische Regierung unter den Druck der eigenen Industrie, die einen verbesserten Schutz vor ausländischen Importen sowie mehr Stabilität der Wechselkurse forderte.

Wenn Sie das lesen und mit der heutigen Situation vergleichen, werden Sie feststellen, dass wir dieselben Grundvoraussetzungen haben.

Die Konsequenzen des Abkommens waren bedeutsam

In den nächsten zwei Jahren sank der Dollarkurs um rund 50 %, der Yen und die Deutsche Mark wurden aufgewertet, und es gelang, das Handelsdefizit der USA mit Westeuropa zu verringern. Eine Verringerung des Handelsdefizits mit Japan wurde allerdings nicht erreicht, da zum einen japanische Unternehmen auf die Dollarabwertung mit Preissenkungen reagierten. Zum anderen führten die Wechselkursspannungen zu einer Rezession in Japan, so dass dort die Importe sanken. Dies führte dazu, dass das Handelsbilanzdefizit mit Japan sogar noch anstieg.[1]

Die Amerikaner wissen, dass sie die Reduktion ihres Handelsbilanzdefizits und eine positive wirtschaftliche Entwicklung nur dann erreichen, wenn der US-Dollar fällt. Der Handelskrieg mit China und das offene Messerwetzen gegenüber der europäischen Autoindustrie haben nur ein Ziel: den US-Dollar zu schwächen, um der amerikanischen Wirtschaft Erleichterung zu verschaffen.

Wir finden, dass es den Amerikanern nun eine Abwertung des US-Dollars zusteht

Eine Betrachtung der Entwicklung des US-Dollars seit 1980 zeigt, dass die Währung in langen Wellen von 15 Jahren auf- und abwertet. Seit 3 Jahren läuft der US-Dollar gegenüber dem Euro seitwärts. Dabei hat sich sein Handels- und Leistungsbilanzdefizit ausgeweitet, vor allem aber die Staatsverschuldung der USA läuft aus dem Ruder.

Europäische Firmen haben seit 2014 sehr hohe Wechselkursgewinne erzielt und gegenüber ihren amerikanischen Mitbewerbern tatsächlich einen „unfairen“ Vorteil. Bei Gesprächen mit Unternehmen fragen wir immer nach ihrem Breakeven für den Wechselkurs. Die Antwort lautet in der Regel, je nach Branche, dass es ein Kurs zwischen 1,30 und 1,40 EUR/USD sei. Damit ist klar, dass der Euro heute mit 1,13 deutlich zu billig ist.

Nach den beiden Grafiken auf Seite 6 ist offenkundig, dass der US-Dollar gegenüber dem Euro um gut 20 % überbewertet ist. Wie in der Vergangenheit ist es wahrscheinlich, dass die Wechselkursentwicklung wieder in die andere Richtung übertreibt. Wir rechnen in den kommenden 5–7 Jahren mit Kursen von bis zu 1,75 EUR/USD. Das ist schlecht für europäische Export-Unternehmen, und damit besonders schlecht für die wirtschaftlichen Aussichten Deutschlands.

Aufgrund der langen Periode der Dollarüberbewertung denken wir, dass die Amerikaner eine Phase verdient haben, in der sich ihre Währung abwertet.

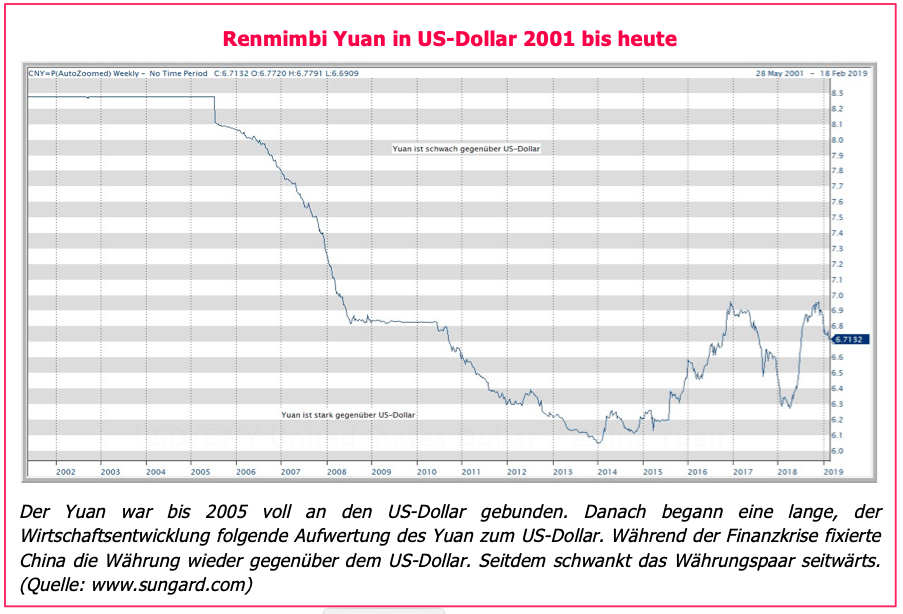

Warum der chinesische Renminbi Yuan vs. US-Dollar aufwerten sollte

Was Japan Mitte der 80er-Jahre widerfuhr, wird sich in China nicht 1:1 wiederholen. Das viel höhere Wirtschaftswachstum Chinas, sein Handelsbilanz- und Leistungsbilanzüberschuss sowie die im Vergleich zu den USA proportional geringere Verschuldung sprechen schon länger für eine höhere Bewertung des Yuan vs. US-Dollar. Wir glauben nicht, dass Chinas Währung in den kommenden Jahren gegenüber dem Euro steigen wird. Gegenüber dem US-Dollar wird er es jedoch. Das wird das wichtigste Ergebnis der Verhandlungen mit den USA sein. Wir rechnen damit, dass der Yuan vs. US-Dollar bis Ende 2019 um 10 %, bis Ende 2021 um gut 25 % aufwerten wird.

Ein Ende des Handelskonfliktes wird also eine Aufwertung des Yuan bewirken.

Wird die chinesische Börse unter einem harten Yuan leiden?

Die Antwort ist nein! China wird – im Unterschied zu Japan in den 80er-Jahren – die Aufwertung des Yuan unter Kontrolle halten. Dabei wird China seine Währung gegenüber dem Euro leicht abwerten lassen, weil der Euro nicht derart gesteuert werden kann. Chinesische Unternehmen werden also eine gewisse Entlastung bezüglich der Aufwertung gegenüber dem US-Dollar dadurch erfahren, dass der Yuan vs. Euro abwertet.

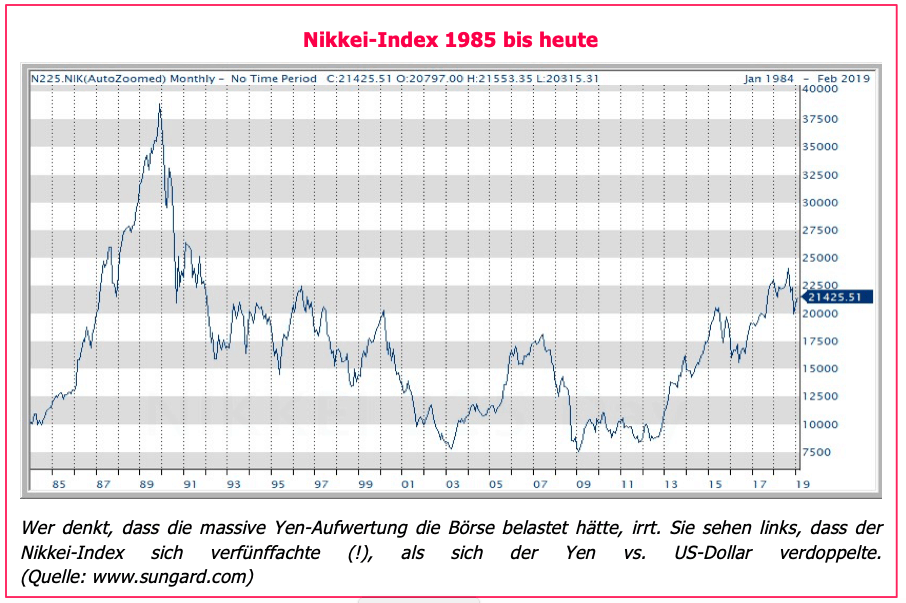

Zudem hilft ein Blick zurück in die Börsengeschichte Japans. Dabei muss man heute wissen, dass Japan damals, ähnlich wie China heute, die Liquiditätsschleusen weit geöffnet hatte, um den Wechselkurseffekt des stärkeren Yen vs. US-Dollar abzufangen.

Wir haben vor 5 Wochen recht massiv in China investiert. Die chinesische Börse ist seither kräftig gestiegen und auch der Yuan hat vs. Euro 2 % aufgewertet. Das hat uns unser heutiges Plus von fast 20 % mit dem iShares MSCI China A eingebracht.

Wenn der Yuan aufwertet, wird das die chinesische Börse ebenso wenig belasten, wie der Nikkei-Index durch die Yen-Aufwertung vor 34 Jahren belastet wurde.

Wir haben Ihnen vor fünf Wochen einen Anstieg des Shanghai-Index von 30 % bis zum Sommer in Aussicht gestellt – unabhängig vom Ausgang der Verhandlungen zwischen den USA und China.

Wir denken, mit der Ankündigung einer Verdoppelung des Shanghai-Index in diesem Jahr im Falle eines Handelsabkommens könnten wir sogar noch untertrieben haben, wenn wir uns ansehen, was vor 34 Jahren in Japan geschah.

Schlussfolgerung für die Edelmetallmärkte

China wird mit dem Umbau seiner Wirtschaft hin zu mehr Binnenwirtschaft und einer relativen Beruhigung im Außenhandel weiter am Wohlstandszuwachs seiner Bevölkerung arbeiten. Ebenso wird es in Indien sein. Beide Volkswirtschaften wachsen um mehr als 6 % des Bruttoinlandsproduktes. Damit erfährt die dortige Bevölkerung nachhaltig und in bedeutendem Umfang mehr Vermögen. Beide Länder haben eine hohe Tradition im Goldkauf und wenn der Wohlstand steigt ist es einfach daran zu denken und zum Schluss zu kommen, dass die Nachfrage nach Gold in diesen Ländern nicht nur stabil bleiben, sondern steigen wird.

Wie Rohstoffe allgemein reagieren auch Gold und die anderen Edelmetalle mit Anstieg, wenn der US-Dollar fällt und umgekehrt, mit Wertverlust in US-Dollar, wenn der US-Dollar steigt.

Weil der US-Dollar wie oben ausgeführt langfristig und nachhaltig unter Druck bleiben wird, kommen für Besitzer von Edelmetallen erfreuliche Zeiten zu. Gold muss dabei in Euro nicht stark steigen, Silber und Platin können aber deutlich stärker steigen. Wir haben nicht umsonst 70 % unserer Investitionen in Silber und Platin investiert.

https://global-elite-partners.com/wp-content/uploads/2019/03/usa-1777986_1280-e1551650106477.jpg5561276Carmen Eichbergerhttp://global-elite-partners.com/wp-content/uploads/2017/01/gep-logo-gross-300x79.pngCarmen Eichberger2019-03-03 22:55:462019-03-03 22:55:462019 wird ein Jahr der US-Dollar Entwertung werden!!!

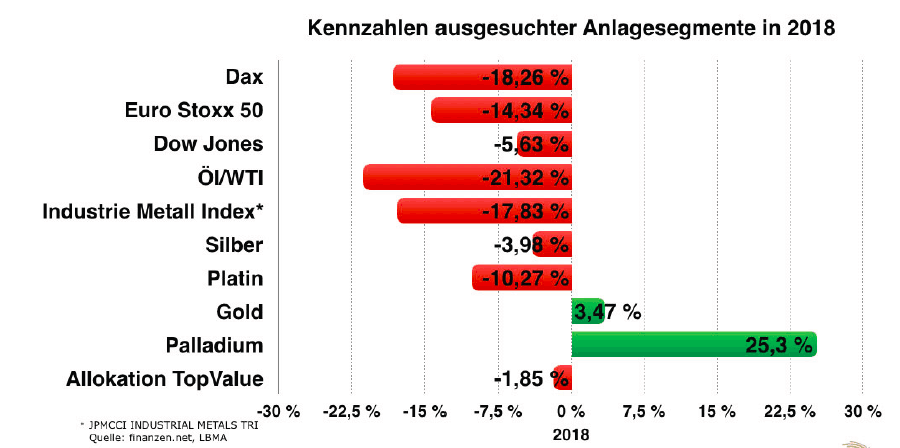

Edelmetalle haben 2018 eine verglichen mit anderen Investitionsarten solide Performance erzielt und 2019 steigen Edelmetallpreise weiter an.

Der größte Teil der Performance kam in den letzten 4 Monaten zustande. Saisonal passt das mit historischen Bewegungen zusammen. Danach sollte es ab März weniger einfach werden als in den letzten vier Monaten, wo es klar aufwärts ging.

Aktuell sieht es so aus als könnte der Trend vorerst anhalten. Das Umfeld geopolitischer Spannungen könnte dafür sorgen.

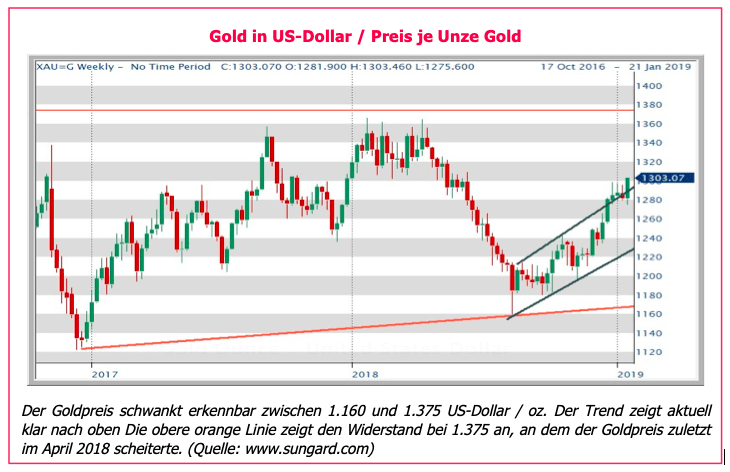

Für alle Edelmetalle wichtig wird sein, ob Gold den Sprung über 1.375 US-Dollar schafft. An dieser Schwelle hat sich der Goldpreis in den letzten drei Jahren die Zähne ausgebissen. Fällt diese Marke, kann der Goldpreis sehr schnell auf 1.450 US-Dollar je Unze steigen. Geschieht es 2019? Das ist noch offen.

Falls es nicht passiert, wird Gold seine Konsolidierung verlängern und nochmals seitwärts schwanken.

Wir vermuten aber, dass Gold in diesem Fall schon im Herbst zu steigen beginnen wird, weil auch für den US-Dollar die Zeit der Stärke vorüber geht. Fällt der Dollar steigt Gold.

Im letzten Jahr war es umgekehrt. Der Dollar stieg und Gold fiel im Preis.

https://global-elite-partners.com/wp-content/uploads/2019/02/sun-rays-1721525_1280.jpg8531280Carmen Eichbergerhttp://global-elite-partners.com/wp-content/uploads/2017/01/gep-logo-gross-300x79.pngCarmen Eichberger2019-02-18 22:02:012019-02-18 22:02:01Edelmetalle 2019 -Folgt nun eine Pause oder geht es weiter?

Seit 2011 befinden sich Edelmetalle in einem strukturellen Bärenmarkt (das bedeutet, dass die Preise für Edelmetalle seit 8 Jahren tendenziell gesunken sind). Bereits im Januar 2016 erreichte Gold seinen Tiefstpreis bei 1050 US-Dollar / oz. Aktuell liegt der Goldpreis bei 1.303 US-Dollar / oz und hat damit in den letzten drei Jahren schon etwas mehr als 20 % vom Tief wettgemacht. Seit 2016 bis heute prallte Gold mehrfach bei 1.375 US-Dollar / oz. ab. Hier findet der aktuelle Aufwärtstrend einen wichtigen Widerstand. Prallt der Goldpreis an 1.375 US-Dollar / oz nochmals ab, kann es nochmals ein Jahr dauern bis dieser Widerstand gebrochen werden wird. Bricht der Widerstand, wird ein neuer Bullenmarkt für Gold und die Weißmetalle beginnen. Wir favorisieren den Durchbruch von Gold noch im Jahr 2019 deutlich.

Warum kann eine neue Edelmetallpreishausse entstehen?

Gold und Edelmetalle litten unter der massiven Liquiditätsausweitung der Notenbanken, die keine kurzfristigen negativen Auswirkungen hatten. Nun, da die amerikanische Notenbank die Liquidität einschränkt (durch Verkauf von Anleihen, die sie bis 2017 gekauft und gehortet hatte) und die EZB damit aufhört neu Anleihen zu kaufen, wird es an den Wertpapiermärkten unruhiger werden.

Unruhe an den Wertpapiermärkten führt zu einem Beginn einer Umschichtung in die relative Sicherheit, die dadurch entsteht, dass Edelmetalle nicht direkt durch Notenbanken manipuliert werden können. Der Bestand an Edelmetallen ist nicht beliebig vermehrbar oder einschränkbar.

Die internationalen Investoren sind nicht oder viel zu wenig in Gold investiert

In Zeiten höherer Risiken steigt die Neigung internationaler Investoren sich mit Gold einzudecken, weil es eine Art Rückversicherung darstellt. Auch große internationale Investoren haben Geldgeber. Große Hedgefonds und Versicherungen, aber auch Pensionskassen haben Anleger. Dass die Änderung der Notenbankpolitik zu einer Veränderung an den Wertpapierbörsen führen wird, wissen alle großen Investoren. Dass ihre Anleger ängstliche Wesen sind, wissen sie auch. Dass Anleger mit Marktschwankungen leben können ist bekannt. Dass Anleger ein gutes Gefühl brauchen, um Vertrauen zu schenken, aber auch.

Große Investoren wissen, dass in unsicheren Zeiten Gold und Edelmetalle eine Art Versicherungsprämie darstellen. Diese wirkt sowohl als Preisfaktor und Stabilisator für die Asset Allocation; Edelmetalle runden das Portfolio ab und verändern das Risiko einer Gesamtanlage. Dabei wissen Sie aber auch, dass ihre Anleger es zu schätzen wissen, wenn „ihr Portfolioverwalter“ zumindest einen Teil des Kapitals in diese Versicherungsprämie investiert hat.

Ein Anteil in Gold zu investieren ist grundsätzlich nicht verkehrt. Es in Zeiten höherer Unsicherheit zu verstärken, „kommt gut“. Sowohl in der Performance, als auch für die Nerven der eigenen Investoren.

Kommen die internationalen Investoren tatsächlich zu dem oben skizzierten Schluss werden sie im Laufe des Jahres 2019 ihre Edelmetallinvestitionen anheben und so dazu beitragen, dass ein neuer Edelmetallbullenmarkt entsteht. Denn wenn die großen Investoren in den Ring steigen, werden viele Investoren folgen.

Die Entscheidung für Edelmetalle wird im Frühjahr 2019 fallen. Wir denken die Chancen für einen Durchbruch durch die Widerstände stehen gut.

Was auch gut für Edelmetalle sein sollte: Es ist in diesem Jahr von einer guten Konjunkturentwicklung in China auszugehen. Dies wird 2019 die Rohstoffmärkte beleben. Steigende Rohstoffpreise lassen die Inflation wieder anspringen. Steigende Inflationszahlen – ab Ende Q2 2019 – lassen die Zinsen steigen. Steigende Zinsen führen zunächst zu fallenden Anleihenpreisen, was viele Investoren dazu nötigt Geld entweder wieder in Aktien zu investieren, in Cash oder eben in Edelmetallen zu investieren. Auf der Welt gibt es 250.000 Milliarden US-Dollar Schuldenvolumen. Nähmen Investoren auch nur 1 % davon und investieren es in Gold bedeutet das ein Investment von 2.500 Mrd. US-Dollar. Das entspricht rund 40% der aktuellen Marktkapitalisierung von Gold! Auch die Umschichtung von nur 0,1% aus Anleihen in Gold würde 4 % seiner aktuellen Marktkapitalisierung bedeuten.

Ist die wirtschaftliche Entwicklung 2019 vor allem in China besser als viele befürchten, werden Rohstoffpreise wieder deutlich steigen

Steigende Rohstoffpreise schwächen den US-Dollar. War immer so und zuletzt 2017, als der US-Dollar mit steigenden Rohstoffpreisen um 20% fiel. Auch das sollte Gold unterstützen.

Die Folge einer Umschichtung von 0,1% des Anleihenvermögens in Gold

Kommt es zu einer Nachfrage im Umfang von 4% der vorhandenen Goldmenge muss der Preis von Gold allein dadurch um rund 10 % steigen (Silber und Platin gleichzeitig um 15 – 20 %). Weil sich in einem solchen Fall sehr rasch auch spekulative Fonds dranhängen, gehen wir davon aus, dass sich auch bei einer solch unbedeutenden Umschichtung sehr starke Preissprünge in Gold ergeben könnten, die den Goldpreis in diesem Jahr um gut 20 % steigen lassen werden.

Wir können uns gut vorstellen, dass diese Entwicklung bereits in diesem Jahr eintreten wird. Es wäre aber kein Beinbruch, geschähe es erst im kommenden Jahr. Die Grundlagen sind angerichtet. Das „Essen ist serviert“. Anleihen sind und bleiben unattraktiv als Investment sind sie also „ungenießbar“. Wann Investoren beginnen Hunger zu spüren und billige Edelmetalle als Gericht zu akzeptieren ist noch nicht fix, aber es ist unvermeidlich und der Zeitpunkt dafür ist nah.

https://global-elite-partners.com/wp-content/uploads/2019/01/tube-945487_1280.jpg8081280Carmen Eichbergerhttp://global-elite-partners.com/wp-content/uploads/2017/01/gep-logo-gross-300x79.pngCarmen Eichberger2019-01-27 21:56:182019-01-27 21:56:18Gold und Edelmetalle – wieder im Aufschwung

2018 – ein Jahr – das einen Wendepunkt für die kommende Zeit setzen wird

Ein turbulentes Jahr 2018 ging zu Ende. Bis Sommer 2018 konnte man sich der Illusion hingeben, dass es so etwas wie langfristiges Aktienkurswachstum geben könnte. Sowie aber absehbar wurde, dass Zinsen steigen und die Wirtschaft nicht ewig stark wächst, sind die Börsen nicht nur nicht weiter gestiegen, sondern geradezu abgestürzt.

Negative Realrenditen sind günstig für Edelmetalle. Edelmetalle bieten langfristig echten Inflationsschutz, sodass mit dem Besitz von Edelmetallen Vermögensschutz gegen negative Realrenditen gegeben ist. Wir erwarten für die kommenden 10-20 Jahre flache Aktienkursentwicklungen, mäßige Inflationsraten aber auch nachhaltig steigende Edelmetallpreise.

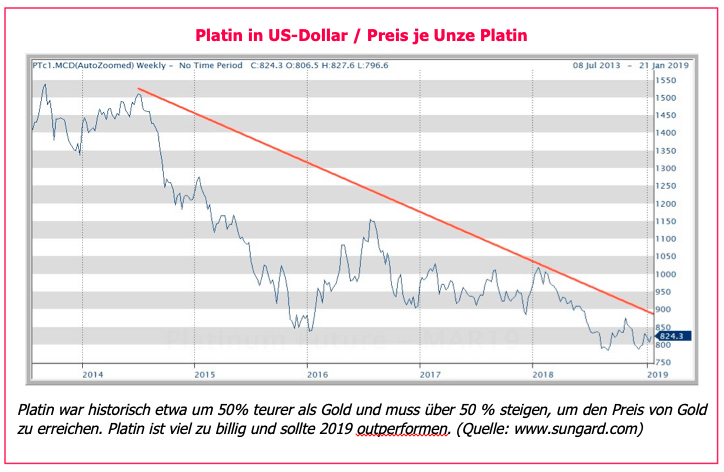

Dabei erwarten wir für Gold eine durchschnittliche Entwicklung, für Silber, vor allem aber für Platin eine überdurchschnittliche Entwicklung.

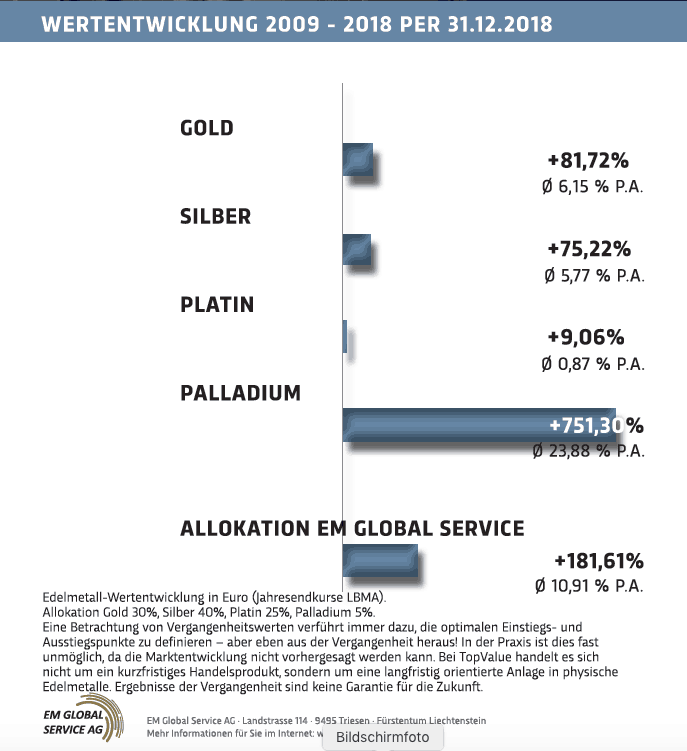

Die Gesamtbilanz der letzten 10 Jahre kann sich trotzdem sehen lassen und ist zu den meistens Assets mehr als positiv.

https://global-elite-partners.com/wp-content/uploads/2019/01/winter-881834_1280.jpg9601280Carmen Eichbergerhttp://global-elite-partners.com/wp-content/uploads/2017/01/gep-logo-gross-300x79.pngCarmen Eichberger2019-01-25 09:22:302019-01-25 09:22:30Ein letzter Blick zurück

2018 begann mit stark steigenden Rohstoffpreisen. Ab Mitte 2018 ging es aber steil abwärts. Am besten konnte man das beim Ölpreis verfolgen, der am Jahresbeginn noch bei 64 US-Dollar je Fass / Brent lag, bis Anfang Oktober auf 80 US-Dollar je Fass / Brent anstieg und aktuell nur noch bei 60 US-Dollar steht. War es im Jahresverlauf so erschienen, dass die Sanktionen gegen den Iran das Angebot verknappen würde, überraschte die USA damit, dass dem Iran Ölexporte erlaubt wurden. Damit bestand eine Angebotsschwemme, die die Marktteilnehmer überstürzt zu Verkäufen von Ölfutures bewogen. Dies wiederum motivierte die Opec eilig und mit Unterstützung durch Russland, das Angebot der Opec und Russlands zu begrenzen, um den Preis für Öl zu stabilisieren.

Wir dürfen von einem glimpflichen Verlauf des Streits USA vs. China ausgehen

Aktuell scheint Vielen das Risiko einer deutlichen Verlangsamung der Weltwirtschaft vor dem Hintergrund des Handelskonfliktes sehr hoch. Daher üben sich alle in Zurückhaltung. Unternehmen bei den Investitionen, Spekulanten am Rohstoffmarkt und Aktienmarktteilnehmer haben sich saisonal untypisch zum Jahresende vielfach zurückgezogen. Und wenn alle auf einmal daran gehen, sich in Vorsicht zu üben, fallen alle Preise.

Die Weltwirtschaft wächst und es kann ein Kursfeuerwerk bevorstehen

Man ist optimistisch was den kurzfristigen Verlauf der Beziehungen zwischen den USA und China betrifft. Dass es hier langfristig zu ernsten Spannungen kommen wird, ist unvermeidbar, wird uns aber erst nach 2020 beschäftigen. In beiden Ländern kommt es aktuell zu einer spürbaren Belastung der wirtschaftlichen Entwicklung durch den Handelsstreit. Zudem bekommt die amerikanische Regierung seitens der Wirtschaft großen Druck – es wird an die Ankündigung von General Motors erinnert, Fabriken in den USA schließen zu wollen, weil es „muss“. Die Preise für Stahl sind gestiegen und GM verkauft halt auch schon mehr Autos in China, als in den USA.

Weder kann es sich Donald Trump leisten unmittelbar und nachhaltig auf Konfrontation zu gehen, noch will es China, weil es – zu Recht – auch selbst einige Aufgaben zu lösen hat, die im aktuellen Zustand noch ungelöst sind und erhebliche innere Spannungen und Belastungen auslösen könnten. Vor allem die hohe Verschuldung von Unternehmen und die Überhitzung des chinesischen Immobilienmarktes seien hier genannt. China arbeitet durchaus erfolgreich daran, die Übertreibungen abzubauen, aktuell wäre ein heißer Konflikt mit den USA aber von sehr hohen Belastungen gekennzeichnet, die Mittel aus der Sanierung dieser Problemzonen abziehen würden, was sich China aktuell nicht leisten kann. Chinesen denken nicht in Quartalen oder Wahlzyklen, wie dies Donald Trump aktuell wohl bereits tut (seine Wiederwahl steht in zwei Jahren an). Trump will bis dahin eine funktionierende amerikanische Wirtschaft darstellen und wohl alles andere diesem Ziel unterordnen.

Für die kommenden zwei Jahre wird daher geopolitischer Realismus erwartet und ein gutes Weltwirtschaftswachstum sowie intakte Börsenentwicklungen.

Die Geschehnisse in diesem Jahr haben viele Börsenmarktteilnehmer sehr lange unberührt gelassen, was sehr wundert. Im Herbst haben sie nach meiner Einschätzung deutlich übertrieben. Die Einschätzungen für die Entwicklung der Weltwirtschaft scheinen heute zu skeptisch, die Angst der Börsenteilnehmer mittlerweile übertrieben.

Warum die Rohstoffpreise steigen werden und warum das für die Börsen gut ist

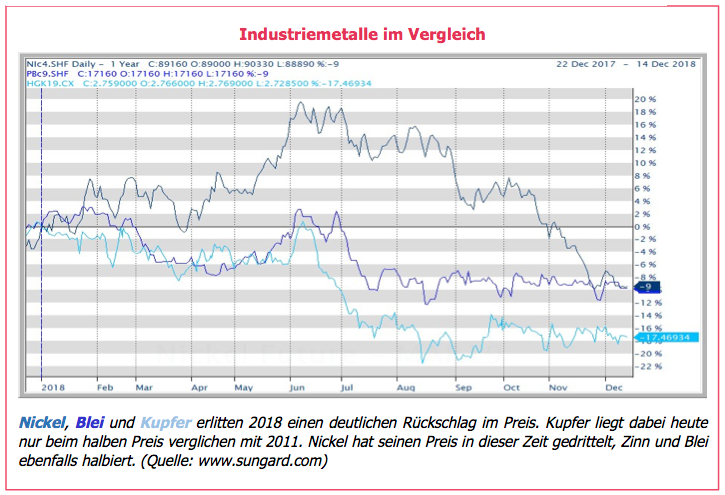

Sinkende Rohstoffpreise sind ein Signal für Kaufzurückhaltung zum einen und ein Überangebot zum anderen. Es wird davon ausgegangen, dass es im Industriemetallsektor eher an der aufkommenden Skepsis gegenüber dem nun schon sehr lang andauernden konjunkturellen Aufschwung lag, dass die Preise für Industriemetalle in diesem Jahr zu sinken begannen.

In den aktuellen Preisen liegt ein gerütteltes Maß an konjunktureller Skepsis. Wenn die Einschätzung einer Einigung zwischen den USA und China korrekt ist, wird sich diese Skepsis auflösen und Unternehmen werden wieder beginnen zu investieren. Dabei werden sie Rohstoffkäufe nachholen müssen. Dies wird die Preise, die aktuell stabilisiert sind, wieder nach oben bringen.

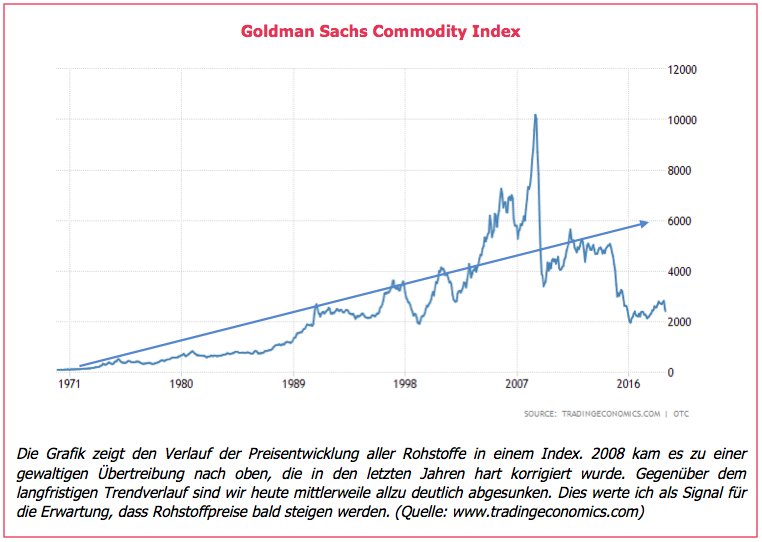

Wie stark das Aufholpotential dabei ist, zeigt sich in der nachfolgenden Graphik. Rohstoffpreisentwicklungen verlaufen zyklisch. Phasen des Unterangebots entstehen nach Preiskrisen. Wenn die Nachfrage wieder anspringt, kommt es dann für einige Zeit zu eklatanten Preissprüngen. Wenn man heute die Rohstoffpreisentwicklung im Gesamtindex für Rohstoffe von Goldman Sachs betrachtet, kommt man zur Erkenntnis, dass es nun eine sehr lange Zeit einen sehr schwachen Preistrend für alle Rohstoffe gibt. Dabei darf man nie vergessen: Die Anzahl von Menschen, die im Wohlstand leben wächst ebenso, wie die Anzahl der Menschen wächst. Die Beschaffung von Rohstoffen ist aufwändig, teuer und die Verfügbarkeit alles andere als selbstverständlich.

Was bedeuten steigende Rohstoffpreise für unser Edelmetallanlagen

Rohstoffpreise und der US-Dollar weisen eine sogenannte negative Korrelation auf. Fallen Rohstoffpreise, steigt der US-Dollar, steigen Rohstoffpreise fällt der US-Dollar. Dasselbe gilt für das Verhältnis des US-Dollars zu Edelmetallpreisen.

Wer in Edelmetallen anlegt hat deshalb gute Karten für die vor uns liegende Zeit. Zugegeben, 2018 brachte noch einen Rückschlag, wenn Sie die oberen Grafiken betrachten wissen aber auch Sie, dass es kein Unsinn war Edelmetalle zu kaufen, sondern Sie billig gekauft haben.

Es wird heute davon ausgegangen, dass die Entwicklung für Gold schon in den kommenden Wochen günstig sein wird. Darüber hinaus wird es bis zum Ende der Verhandlungen USA vs. China zum Ende Februar dauern, um den weiteren Trend einschätzen zu können.

https://global-elite-partners.com/wp-content/uploads/2018/12/tunnel-237656_1280.jpg8531280Carmen Eichbergerhttp://global-elite-partners.com/wp-content/uploads/2017/01/gep-logo-gross-300x79.pngCarmen Eichberger2018-12-17 11:46:252018-12-17 11:53:58Rohstoffpreise werden 2019 stark steigen

Die Welt wird unsicherer. Dies ist uns spätestens seit der Finanzkrise klar geworden. Nun beginnen auch die Börsen diese Unsicherheit auszuleben, nachdem sie in den letzten Jahren stark nach oben gegangen waren.

Der DAX hat schon mehr als 20% gemessen an seinem Jahreshoch verloren und liegt nun auf dem Niveau von 2016. Zwei verlorene Jahre also für Aktionäre.

Die Frage ist – kommt nun der große Crash?

Ich denke nicht, dass wir uns darum heute schon sorgen müssen. Die Börsen haben sehr viel Luft hineingepumpt bekommen. Diese entweicht nun. Und das ist gar nicht so schlecht. Spannend wird es erst nach dem 1. März – ob eine Entspannung zwischen China und den USA gelingt wird man erst dann wissen. Die aktuelle Situation halte ich für eine normale Korrektur, die von extremen Kurshöhen zurück in die Niederungen der Normalität führt.

Die Börsen werden sich in den kommenden Wochen wohl wieder erholen, vor allem wenn die Briten mit einem weichen Brexit überraschen. Heute kann man nicht sagen, wie das britische Parlament morgen entscheiden wird.

Sollten die Briten einen harten Brexit „wählen“, ist davon auszugehen, dass die Börsen nochmals um gut 5 % absacken, ich denke das wäre gut, für jene, die in Aktien investieren wollen.

Längerfristig sind Aktien in einem Portfolio unverzichtbar. Aber nur in einem Umfang, der auch andere Anlagen gleichberechtigt umfasst. Somit haben Aktien eine Bedeutung, bis 25% – 30% vom Gesamtvermögen zu haben, ebenso wie Edelmetalle und Immobilien. Vor allem bei Immobilien, sind bittere Enttäuschungen vorprogrammiert – da ist in den letzten 20 Jahren viel zu viel Geld hineingeflossen und niemand kann sich mehr vorstellen, dass es hier Verluste geben kann.

Die Lösung für eine unsichere Zukunft – Beweglich sein und breit aufgestellt sein

Panik bietet kein Lösungspotential. Wer sich mit der Realität auseinandersetzt, findet immer auch Grund zu Optimismus. Die Welt dreht sich nicht nur weiter, sie entwickelt sich. Entwicklungen bieten immer auch Rückschläge. Daher sollte man im Zeitpunkt eines Rückschlages eher vorwärts denken, als den Rückschlag zu bejammern.

Gold hatte im August ein deutliches Minus aufgebaut. Dieses ist mittlerweile gegen Euro wieder ausgeglichen worden, liegt sogar leicht im Plus. Meine Erwartung für eine günstige Entwicklung zum Jahresende scheint aufzugehen. Je unsicherer die Welt wird, desto besser werden sich Edelmetalle entwickeln.

Aber auch Aktien haben in den kommenden Wochen Potential zur Erholung. Wenn auch vielleicht nur für kurze Zeit. Der Streit zwischen China und den USA im kommenden Jahr wird darüber entscheiden, ob es doch noch einen Crash geben kann.

https://global-elite-partners.com/wp-content/uploads/2018/12/man-1156619_1920.jpg12801920Carmen Eichbergerhttp://global-elite-partners.com/wp-content/uploads/2017/01/gep-logo-gross-300x79.pngCarmen Eichberger2018-12-10 15:46:502018-12-10 15:46:50Die Lösung für eine unsichere Zukunft

Edelmetalle sind selten. Edelmetalle sind wertvoll. Edelmetalle sind nicht beliebig vermehrbar. Edelmetalle sind sowohl Schmuck, als auch Industriegut, ja sogar Kultgegenstand.

Edelmetallpreise haben sich in den letzten 4 Jahren deutlich abgeschwächt und bieten aktuell wenig Grund zur Freude.

Man war im Frühherbst recht optimistisch für Edelmetalle gewesen, weil man fix mit einer Börsenkorrektur gerechnet hatte. Diese kam auch und kurz sah es auch so aus, dass Edelmetalle ihrem Ruf als Risikoschutz gerecht würden. Gold blieb danach aber langweilig, Silber und Platin mussten hingegen einen herben Rückschlag erleiden. Allein Palladium stieg raketengleich an.

Man hatte zu Jahresbeginn fix mit einem Rückschlag für Palladium gerechnet und einen Abschlag von gut 15 % erwartet. Am Tiefpunkt im August waren es dann – 20 %. Dass Palladium sich teilweise erholen würde, war zu diesem Zeitpunkt klar gewesen, dass sich in so kurzer Zeit neue Alltime High Kurse bilden würden konnte man sich damals nicht vorstellen. Palladium gehört zur Gruppe der Platinmetalle und verfügt auch über ähnliche chemisch-physikalische Eigenschaften, wie Platin. Platin war früher teurer als Gold und liegt nun gut 50 % im Preis darunter. Man geht strikt davon aus, dass Platin bei weitem zu billig ist. Bei dem Preisunterschied zu Palladium ist es bald nicht mehr sinnvoll Palladium in der Industrie einzusetzen, sondern es durch das viel billigere Platin zu ersetzen. Man ist heute mehr als je überzeugt, dass es sinnvoll ist billig einzukaufen.

Billig einkaufen bedeutet nicht immer schnellen Gewinn

Billig einkaufen bedeutet vor allem langfristig ruhig schlafen. Wir müssen nicht hektisch Gewinne erhalten, wir müssen nur sicher sein können, dass wir keinen fundamentalen Blödsinn machen. Wer fundamentale Fehler vermeidet hat die Chance auf Gewinne und mit Glück auch auf schnelle Gewinne.

Edelmetalle sind billig – verglichen mit Geld und Wertpapieren

Edelmetalle und insbesondere Gold sind auch Geld – waren es immer. Edelmetalle zahlen keine Zinsen – dasselbe kann man heute auch von Geld sagen und erst recht von Anleihen.

Edelmetalle sind im Unterschied zu Geld und Anleihen nicht beliebig vermehrbar. Wenn, wie in den letzten 40 Jahren in wahnwitzigem Tempo vermehrt wurde, ist Edelmetall proportional dazu enorm billig geworden.

Es ist daher richtig und auch wichtig, sukzessive das Anlagevolumen in Edelmetallen zu steigern, nicht weil sie fallen, sondern weil sie proportional zu Geld extrem billig geworden sind und immer billiger werden. Geld wird immer noch beliebig gesteigert – ebenso Anleihenschulden. Gegenüber Gold gibt es 35 Mal soviel Papierschulden. Das war vor 35 Jahren noch fast bei 1:1 gewesen!

Es ist im Großen und Ganzen ganz richtig, dass Geld wächst, wie die Wirtschaft wächst. Es ist aber ganz gewiss so, dass die Wirtschaft in den vergangenen 10 Jahren deutlich langsamer gewachsen ist, als das Geldvolumen. Damit entsteht eine saftige Übertreibung. Wann genau diese Übertreibung ihren kritischen Punkt erreicht hat ist nicht ganz so leicht, wie die Übertreibung als solche festzustellen.

Geld verdient man mit Konsequenz und Überlegung

Die Grundregel „Kaufe günstig“ sollte man nie vergessen.

Wenn man die Gelegenheit hatte günstig einzukaufen, muss man dies konsequenterweise auch tun.

Wir haben vor einigen Wochen geschrieben, dass der Goldpreis noch die 1.240 US-Dollar überwinden muss bevor wir aufstocken können. Dieser Wert wurde nicht erreicht und somit war dieses Limit gut gewählt, weil Edelmetalle und dazugehörige Minenunternehmen dann doch deutlich unter Druck gerieten. Aktuell sehen wir den Widerstand bei 1.235 US-Dollar. Vor dem Hintergrund der oben angebenen Regeln sehen wir keinen Grund, uns aufgrund des schwachen Edelmetallpreises zu grämen. Wir freuen uns sogar darüber, weil wir WISSEN, dass wir billig kaufen.

Chancen entstehen nicht über Nacht, große Chancen ergeben sich immer nur aus einer massiven Depression.

Für die kommenden Wochen sind wir optimistisch: Steigen die Börsen, tut dies Edelmetallaktien in der Regel auch gut. Käme es zu einer überraschenden Börsenbaisse, stehen die Chancen für Edelmetall auch gut. Negativ wäre nur ein Weiterwursteln wie eigentlich schon das ganze Jahr 2018. Das hört aber bald auf, das Jahr und das Weiterwursteln wohl auch.

https://global-elite-partners.com/wp-content/uploads/2018/12/snow-1834549_1280.jpg8531280Carmen Eichbergerhttp://global-elite-partners.com/wp-content/uploads/2017/01/gep-logo-gross-300x79.pngCarmen Eichberger2018-12-03 13:03:052018-12-03 13:03:05Was ist mit den Edelmetallen los?

Die Edelmetallpreise schwanken in den letzten Wochen immer stärker – nach Monaten relativ schwacher Volatilität steigt diese also nun an.

Die Tiefstkurse des Jahres aus dem August könnten einen langfristigen Tiefpunkt markiert haben. Die steigende Schwankung der Edelmetallpreise auf einen Beginn eines Anstiegs hinweisen.

Noch gibt es viele spekulative Engagements auf fallende Edelmetallpreise. Die steigenden Schwankungen bringen einen tendenziell höheren Edelmetallpreis mit sich. Steigende Schwankungen und sukzessive steigende Edelmetallpreise treiben am Ende die Short Spekulanten aus dem Markt. Dann müssen sie Edelmetalle kaufen, um ihre Spekulation zu beenden, und somit keine extremen Verluste zu erleiden.

Was bedeutet das? Die Edelmetallpreise könnten in den kommenden Wochen stark ansteigen, weil Spekulanten ihre Verkaufspositionen durch Käufe beenden könnten.

https://global-elite-partners.com/wp-content/uploads/2018/11/finger-1697331_1280.jpg8531280Carmen Eichbergerhttp://global-elite-partners.com/wp-content/uploads/2017/01/gep-logo-gross-300x79.pngCarmen Eichberger2018-11-18 22:31:462018-11-18 22:31:46Die Zeichen stehen gut für eine positive Bewegung!